PTZ quel changement en 2025 ?

Publié le 6 février 2025

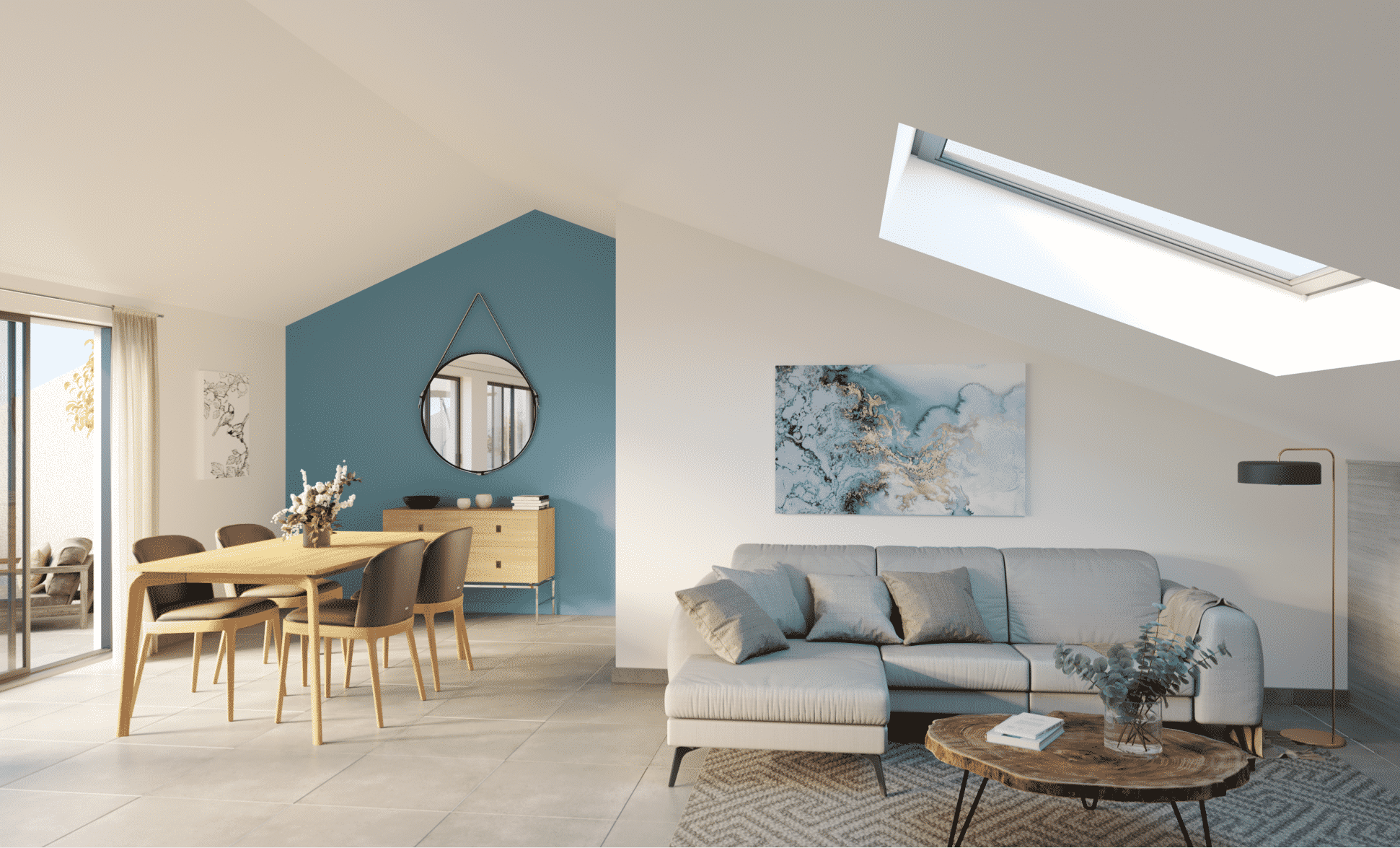

Travaux du programme L’ANSA à Anse (69)

Lire la suite